പെട്രോളിന്റെയും ഡീസലിന്റെയും വില മാറുന്നതു പോലെയാണ് ഇന്നത്തെ കാലത്ത് നിക്ഷേപങ്ങളുടെ പലിശ മാറുന്നത്. ബാങ്കില് പോയി തിരിച്ചുവന്ന് ഒരു ചായ കുടിക്കുമ്പോഴേക്കും ആര് ബി ഐ ഗവര്ണര് നിരക്കുകള് മാറ്റിയതായി അറിയിക്കും. പിന്നെ ഊണു കഴിഞ്ഞ് ഒന്ന് മയങ്ങി എഴുന്നേല്ക്കുമ്പോഴേക്കും അടുത്ത വിജ്ഞാപനം വന്നു കഴിയും. എങ്ങനെയാണ് ഒരു തീരുമാനമെടുക്കുക.? കഴിഞ്ഞ ആഴ്ച നിക്ഷേപകരെ ഞെട്ടിച്ചു കൊണ്ട് പോസ്റ്റ് ഓഫീസ് നിക്ഷേപങ്ങളുടെയും പി എഫിന്റെയും മറ്റും പലിശ നിരക്കുകള് കുറയ്ക്കുന്നതായി ഉത്തരവ് വന്നെങ്കിലും പിന്നീട് അത് പന്വലിക്കുകയുണ്ടായി. നിക്ഷേപങ്ങളെ നിരുത്സാഹപ്പെടുത്തി ഉപഭോഗത്തെ ഉത്തേജിപ്പിക്കാനാവണം ഈ ഒരു തീരുമാനം സര്ക്കാര് എടുത്തത്. എന്തായാലും ഭാവിയില് ഇങ്ങനെയൊരു തീരുമാനം ഉണ്ടായേക്കാം എന്ന സൂചന ഈ ഒരു സംഭവം നല്കുന്നുണ്ട്. ഈ ഒരു സാഹചര്യത്തില് നിക്ഷേപകര്ക്ക് യുക്തിയുക്തമായ തീരുമാനം എടുക്കാനുള്ള ചില വിവരങ്ങളാണ് ഇന്ന് ചര്ച്ച ചെയ്യുന്നത്.

ഒരു താരതമ്യ പഠനം

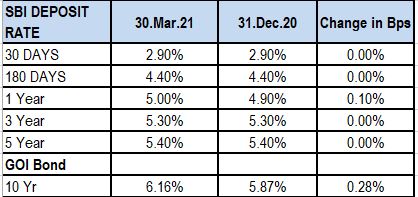

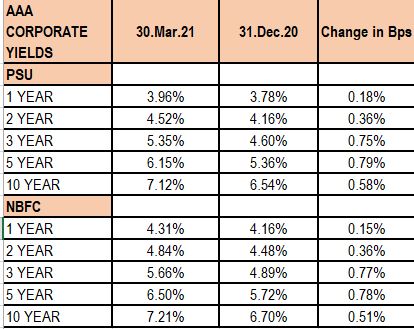

ഇപ്പോള് നിലവിലുള്ള സ്റ്റേറ്റ് ബാങ്കിന്റെ നിക്ഷേപ നിരക്കുകളും എ എ എ റേറ്റുള്ള പൊതുമേഖലാ ബോണ്ടുകളും ബാങ്കിന്റെ സര്ട്ടിഫിക്കറ്റ് ഓഫ് ഡെപ്പോസിറ്റുകളും ബാങ്കിതര ധനകാര്യ സ്ഥാപനങ്ങളുടെ നിക്ഷേപ നിരക്കുകളും ഗവണ്മെന്റ് ബോണ്ടുകളുടെ നിരക്കുകളും നാം താരതമ്യ പഠനത്തിനായി ഉപയോഗിക്കുന്നുണ്ട്. ഇതിന്റെ നിരക്കുകളും കഴിഞ്ഞ മൂന്നു മാസം കൊണ്ട് ഈ നിരക്കുകളില് വന്നിട്ടുള്ള മാറ്റങ്ങളും ടേബിളില് കാണിച്ചിട്ടുണ്ട്. മാര്ച്ച് 31ന് നിലവിലുള്ള നിരക്കുകളാണ് ഇവ.

സ്ഥിരനിക്ഷേപത്തിന് പുറമെ ഉയര്ന്ന സാമ്പത്തികമുള്ള വ്യക്തികളില് നിന്നും സ്ഥാപനങ്ങളില് നിന്നും മ്യൂച്വല് ഫണ്ട് വഴി ധനസമാഹരണം നടത്തുന്ന ബാങ്കിന്റെ നിക്ഷേപങ്ങളാണ് സി ഡി അഥവാ സര്ട്ടിഫിക്കറ്റ് ഓഫ് ഡെപ്പോസിറ്റ്. ഇവയുടെ ഹ്രസ്വകാല നിരക്കുകള് കഴിഞ്ഞ ഡിസംബറിലെ നിരക്കുകള് വെച്ചു നോക്കുമ്പോള് കൂടിയതായി കാണാം. മാത്രമല്ല സമീപ ഭാവിയില് ഹ്രസ്വകാല നിരക്കുകള് സ്ഥായിയായി നില്ക്കാനാണ് സാധ്യത കൂടുതല്. ഇതിന് പുറമെ പൊതുമേഖലാ ബോണ്ടുകളും ബാങ്കിതര ധനകാര്യസ്ഥാപനങ്ങളുടെ ബോണ്ടുകളും തമ്മിലുള്ള അന്തരം കുറഞ്ഞു നില്ക്കുന്നതും വിപണിയില് നിരക്കുകളുടെ കാര്യത്തില് ഒരു സ്ഥിരത അടുത്ത കാലത്ത് കൈവരിച്ചേക്കാമെന്നുള്ളതിന്റെ സൂചനയായി കാണാം.

പ്രധാനമായും കാണാന് സാധിക്കുന്ന ഒരു വസ്തുത, ഹ്രസ്വകാലത്തെ നിരക്കുകള് മാറ്റി നിര്ത്തിയാല് ഒന്നു മുതല് മൂന്നു വര്ഷം വരെയുള്ള നിക്ഷേപങ്ങള്ക്ക് ബാങ്കിന്റെ സ്ഥിരനിക്ഷേപം തന്നെയാണ് മെച്ചം എന്നതാണ്. കാരണം നിക്ഷേപത്തിന്റെ വരുമാന നിരക്കും നികുതി കണക്കാക്കുന്നതിലെ സാമ്യതയും ഈ കാലയളവില് ഡെറ്റ് ഫണ്ടുകളെക്കാള് സ്ഥിരനിക്ഷേപത്തിന് മാര്ക്ക് നേടിക്കൊടുക്കും. എന്നാല് 36 മാസത്തിലധികം നിക്ഷേപ ദൈര്ഘ്യം വരുമ്പോള് വരുമാനത്തിന്റെ കാര്യത്തിലും നികുതിയിളവിന്റെ കാര്യത്തിലും ഡെറ്റ് ഫണ്ടുകള്ക്കാണ് ഇപ്പോള് മേല്ക്കൈ. റിസ്ക് കൂടിയതും റേറ്റിംഗ് കുറഞ്ഞതുമായ ബോണ്ടുകള് തിരഞ്ഞെടുക്കാതെ എ എ എ റേറ്റിംഗോടു കൂടിയ പൊതുമേഖലാ സ്ഥാപനങ്ങളുടെ ബോണ്ടുകള്ക്ക് 5 വര്ഷത്തെ കാലയളവില് 6.15 ശതമാനം വരെ പലിശയുണ്ട്. ഇതേകാലയളവിലെ സ്ഥിരനിക്ഷേപത്തിന്റെ പലിശ 5.40 ശതമാനമാണ്. ഈ നിരക്കിന്മേല് 30 ശതമാനം നികുതിയും വന്നു ചേരും. അതേസമയം ഡെറ്റ് ഫണ്ടുകളില് പണപ്പെരുപ്പം കണക്കാക്കിയതിന് ശേഷമുള്ള ലാഭത്തിന്റെ 20 ശതമാനമാണ് നികുതി അടയ്ക്കേണ്ടിവരിക. മാത്രമല്ല പലിശ നിരക്കുകള് വിപണിയില് മാറി വരുന്നതനുസരിച്ച് നിക്ഷേപത്തില് നിന്നുള്ള മൊത്ത വരുമാനവും മാറിക്കൊണ്ടിരിക്കും.

നിക്ഷേപ അവസരം

ഒരു വര്ഷത്തില് കുറവ് നിക്ഷേപ ദൈര്ഘ്യം ഉള്ളവര് ഹ്രസ്വകാല ബോണ്ട് ഫണ്ടുകളായ മണി മാര്ക്കറ്റ് ഫണ്ട് അല്ലെങ്കില് ലോ ഡ്യൂറേഷന് ഫണ്ട് തിരഞ്ഞെടുക്കാവുന്നതാണ്. ഒന്നിനും മൂന്നിനുമിടക്ക് നിക്ഷേപ ദൈര്ഘ്യമുള്ളവര് ഏതെങ്കിലും മികച്ച ബാങ്കിന്റെ സ്ഥിരനിക്ഷേപമോ പോസ്റ്റ് ഓഫീസ് നിക്ഷേപങ്ങളോ തിരഞ്ഞെടുക്കാന് ശ്രദ്ധിക്കണം. മൂന്നു വര്ഷത്തില് കൂടുതല് സമയത്തേക്ക് നിക്ഷേപിക്കാന് ആഗ്രഹിക്കുന്നവര് അധികം ദൈര്ഘ്യമുള്ള ഡെറ്റ് സ്കീമുകള് എടുക്കാതെ ഷോര്ട്ട് മുതല് മീഡിയം ഡ്യൂറേഷന്, അതായത് 3 മുതല് 5 വര്ഷം വരെ നിക്ഷേപ കാലയളവുള്ള സ്കീമുകള് തിരഞ്ഞെടുക്കാന് ശ്രമിക്കണം. അതിലും കൂടുതല് ദൈര്ഘ്യം നിക്ഷേപ കാലാവധിയുള്ള സ്കീമുകള് തല്ക്കാലം ഒഴിവാക്കുന്നതാണ് നല്ലത്. ഭാവിയില് നിരക്കുകള് കൂടാനിടയായാല് ദീര്ഘകാല ബോണ്ടുകളില് നിന്ന് നഷ്ടം സംഭവിക്കാന് സാധ്യതയുണ്ട്.

ഇതുവരെ പറഞ്ഞ കാര്യങ്ങളെല്ലാം സമയത്തിനനുസരിച്ച് മാറ്റം വരുന്നവയാണ്. അധികം റിസ്ക് എടുക്കാന് തയ്യാറല്ലാത്തവര് ഒരു വര്ഷത്തില് കുറഞ്ഞ ദൈര്ഘ്യമുള്ള സ്കീമുകളില് നിക്ഷേപിച്ച് നിരക്കുകളില് വരുന്ന മാറ്റത്തെ നിരീക്ഷിച്ച് പി്ന്നീട് യഥോചിതം തീരുമാനങ്ങള് എടുക്കാവുന്നതാണ്. ടേബിളില് കാണിച്ചിരിക്കുന്ന റേറ്റുകള് ഓരോ ദിവസവും മാറ്റത്തിന് വിധേയമായിട്ടുള്ളവയാണ്. ടേബിളിന്റെ ആദ്യത്തെ കോളത്തില് ഇപ്പോള് നിലവിലുള്ള നിരക്കുകളും മൂന്നാമത്തെ കോളത്തില് ഡിസംബര് 2020ല് നിലവിലുണ്ടായിരുന്ന നിരക്കുകളും നാലാമത്തെ കോളത്തില് കഴിഞ്ഞ മൂന്നു മാസമായി വന്നിട്ടുള്ള മാറ്റത്തിന്റെ തോതുമാണ് രേഖപ്പെടുത്തിയിട്ടുള്ളത്.

First published in Mangalam

{kind=link}