ആദായനികുതി വകുപ്പ് കഴിഞ്ഞ ആഴ്ച 2023-2024 സാമ്പത്തിക വര്ഷത്തേക്കുള്ള കോസ്റ്റ് ഇന്ഫ്ളേഷന് ഇന്ഡെക്സ് (സിഐഐ) പുനര്നിശ്ചയിച്ച് നോട്ടിഫിക്കേന് ഇറക്കിയിട്ടുണ്ട്. ഇതനുസരിച്ച് ഈ സാമ്പത്തിക വര്ഷം സി ഐ ഐ നമ്പര് എന്നത് 348 ആയിരിക്കും.

എന്താണ് കോസ്റ്റ് ഇന്ഫ്ളേഷന് ഇന്ഡെക്സ് ?

രണ്ട് വ്യത്യസ്ത സാമ്പത്തിക വര്ഷങ്ങളില് വാങ്ങിയ സാധനങ്ങളെയോ വസ്തുവകകളെയോ ഇന്നത്തെ വിലയോട് താരതമ്യപ്പെടുത്താന് ഉപയോഗിക്കുന്ന പോയിന്റുകള് രേഖപ്പെടുത്തിയിരിക്കുന്ന ടേബിള് ആണ് കോസ്റ്റ് ഇന്ഫ്ളേഷന് ഇന്ഡെക്സ്. വളരെ മുമ്പ് വാങ്ങിയ ഒരു വസ്തുവിന്റെ വില ഇന്ന് വളരെ ഉയര്ന്നിരിക്കും. എന്നാല് അന്ന് ആ വസ്തു വാങ്ങാന് ഉപയോഗിച്ച തുകയുടെ ഇന്നത്തെ മൂല്യം പണപ്പെരുപ്പം മൂലം കുറവായിരിക്കും. അതായത് ഏതെങ്കിലും ഒരു സാധനം വളരെ കാലം മുമ്പ് 100 രൂപയ്ക്ക് 5 എണ്ണം ലഭിക്കുമായിരുന്നു എന്നിരിക്കട്ടെ. ഇന്ന് അതേ നൂറു രൂപയ്ക്ക് അതേ സാധനം ചിലപ്പോ മൂന്നെണ്ണം മാത്രമെ വാങ്ങാന് സാധിക്കുകയുള്ളൂ. ഈ സാഹചര്യത്തിനെയാണ് പണപ്പെരുപ്പം എന്ന് പറയുന്നത്.

എന്താണ് കോസ്റ്റ് ഇന്ഫ്ളേഷന് ഇന്ഡെക്സിന്റെ ഉപയോഗം ?

വളരെ കാലംമുമ്പ് വാങ്ങിയ വസ്തുവകകള് ഇന്ന് വില്ക്കുന്നുവെന്ന് കരുതുക. ഇതിന്റെ ലാഭം വിറ്റ വിലയില് നിന്ന് വാങ്ങിയ വില കുറയ്ക്കുമ്പോള് ലഭിക്കുന്ന തുകയായിരിക്കും. എന്നാല് അന്ന് വാങ്ങുമ്പോള് മുടക്കിയ തുകയുടെ മൂല്യം പണപ്പെരുപ്പം മൂലം ഇന്ന് കുറവായിരിക്കും. അതുകൊണ്ട് അന്ന് മുടക്കിയ തുകയെ പണപ്പെരുപ്പം അനുസരിച്ച് ഇന്നത്തെ വിലയിലേക്ക് കൊണ്ടുവരാന് വേണ്ടിയാണ് ഈ ഇന്ഡെക്സ് ഉപയോഗിക്കുന്നത്. ഈ വിധം ലാഭം കണക്കാക്കുമ്പോള് സാധാരണ കണക്കാക്കുന്നതിലും കുറവായിരിക്കും.

ദീര്ഘകാല നിക്ഷേപങ്ങള്ക്ക് ലഭിക്കുന്ന ലാഭം ക്യാപിറ്റല് ഗെയന് നികുതിക്ക് വിധേയമാണ്. ഇന്ഡെക്സേഷന് ചെയ്ത ശേഷം ലാഭം കണക്കാക്കുകയാണെങ്കില് ലാഭവിഹിതം കുറഞ്ഞിരിക്കുകയും അതനുസരിച്ച് നികുതി ബാധ്യത കുറയുകയും ചെയ്യും. ഹ്രസ്വകാല നികുതി (ഷോര്ട് ടേം ക്യാപിറ്റല് ഗെയിന്സ്) കണക്കാക്കാന് ഈ ഇന്ഡക്സേഷന് ഉപയോഗിക്കാന് പാടില്ല. അതുപോലെ തന്നെ പരമ്പരാഗതമായി ലഭിച്ച വസ്തുക്കള്, കൃഷി ആവശ്യത്തിനുള്ള വസ്തുക്കള് എന്നിവ വില്ക്കുമ്പോഴും ബിസിനസിന്റെ വസ്തുവകകള് വില്ക്കുമ്പോഴും ബിസിനസിന്റെ വസ്തുവകകള് വില്ക്കുമ്പോഴും ഈ ഇന്ഡക്സേഷന്റെ ആനുകൂല്യം എടുക്കാന് അനുവാദമില്ല. ഇത്തരം സന്ദര്ഭങ്ങളില് യഥാര്ഥത്തില് വാങ്ങിയ വില തന്നെ ഉപയോഗിച്ച് ലാഭവിഹിതം കണ്ടെത്തണം.

ഇന്ഡക്സേഷന് അനുസരിച്ചുള്ള വസ്തുവിന്റെ വില കണ്ടെത്തുന്നത് ഒരു ഫോര്മുല ഉപയോഗിച്ചാണ്. (വിറ്റവര്ഷത്തെ സി ഐ ഐ പോയിന്റ്/വാങ്ങിയ വര്ഷത്തെ സി ഐ ഐ പോയിന്റ് ഃ യഥാര്ഥവില). ഉദാഹരണത്തിന് 2010 ജൂണില് 10 ലക്ഷം രൂപയ്ക്ക് ഒരു സ്ഥലം വാങ്ങി 2020 മാര്ച്ചില് 20 ലക്ഷം രൂപയ്ക്ക് വില്ക്കുന്നുവെന്ന് കരുതുക. സാധാരണ കണക്കാക്കുമ്പോള് 10 ലക്ഷം രൂപയാണ് ഈ വസ്തുവില് നിന്ന് ലഭിച്ച ലാഭം.

എന്നാല് ഇന്ഡെക്സേഷന് ചെയ്യുമ്പോള് 2010-2011, 2019-2020 സാമ്പത്തിക വര്ഷങ്ങളിലെ സി ഐ ഐ പോയിന്റ് കൂടി കണക്കിലെടുത്ത് വേണം ലാഭം കണക്കാക്കാന്. (289/167 ഃ10 ലക്ഷം=1730538). ഇന്ഡെക്സേഷന് ചെയ്ത ശേഷം വാങ്ങിയ വിലയായ 17,30,538 രൂപ വിറ്റ വിലയില് നിന്ന് കുറയ്ക്കുമ്പോള് ലഭിക്കുന്ന ലാഭം 2,69,461 രൂപയാണ്. ഈ തുകയ്ക്ക് മാത്രം നികുതി അടച്ചാല് മതി. ഇത്തരത്തില് ഇന്ഡക്സേഷന് ആനുകൂല്യം ഉപയോഗിച്ച് നികുതി ഭാരം കുറക്കാനാകും.

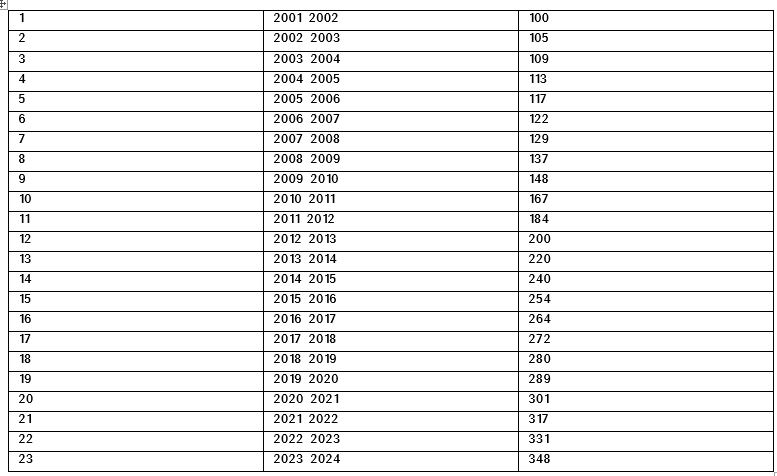

2001-2002 സാമ്പത്തിക വര്ഷം അടിസ്ഥാനമാക്കിയാണ് കോസ്റ്റ് ഇന്ഫ്ളേഷന് ഇന്ഡെക്സ് തയ്യാറാക്കിയിരിക്കുന്നത്. ഇതനുസരിച്ചുള്ള സി ഐ ഐ പോയിന്റ് ടേബിള് ആണ് താഴെ കൊടുത്തിരിക്കുന്നത്.

First published in Mangalam

{kind=link}