വ്യക്തികളുടെ ആദായനികുതി കണക്കാക്കുന്നതില് ചില മാറ്റങ്ങള് ഉള്ക്കൊള്ളിച്ചാണ് 2023 ബഡ്ജറ്റ് കേന്ദ്ര ധനമന്ത്രി നിര്മ്മല സീതാരാമന് ഫെബ്രുവരി ഒന്നാം തീയതി അവതരിപ്പിച്ചത്. ആദായനികുതി കണക്കാക്കുന്ന സ്ലാബില് ഉണ്ടായ മാറ്റം ആശയക്കുഴപ്പങ്ങള്ക്കും ചര്ച്ചകള്ക്കും ഇടയാക്കിയിട്ടുണ്ട്. നിലവില് രണ്ടുതരം രീതിയില് നികുതി കണക്കാക്കന്നുണ്ട്. 2020 ബഡ്ജറ്റില് ആണ് പരമ്പരാഗത രീതിയില് നികുതി കണക്കാക്കുന്നതില് നിന്നും വ്യത്യസ്തമായി പുതിയതരത്തില് നികുതി കണക്കാക്കാനുള്ള സ്ലാബ് കൊണ്ടുവന്നത്. എന്നാല് ഈ പുതിയ രീതി ഭൂരിപക്ഷം ആളുകള്ക്കും സ്വീകാര്യമായില്ല എന്നതാണ് വാസ്തവം. അതിനാല് തന്നെ പുതിയ രീതിയിലുള്ള നികുതി കണക്കാക്കുന്നതിന് കൂടുതല് സ്വീകാര്യത കിട്ടുന്ന രീതിയിലുള്ള ചില മാറ്റങ്ങള് ഇപ്രാവശ്യത്തെ ബഡ്ജറ്റില് കൊണ്ടുവന്നതാണ് വ്യക്തിഗത ആദായനികുതി കണക്കാക്കുന്നതില് പ്രധാന മാറ്റങ്ങള് ഉണ്ടാകാന് കാരണം.

ഇതുവരെ നികുതി ദായകന് തന്റെ ഇഷ്ടപ്രകാരം പഴയ രീതിയോ പുതിയ രീതിയോ തിരഞ്ഞെടുക്കാമായിരുന്നുവെങ്കിലും നികുതി ദായകന് പ്രത്യേകിച്ചൊരു രീതി തിരഞ്ഞെടുക്കണമെന്നില്ല എങ്കില് പഴയ രീതിയിലാണ് നികുതി കണക്കാക്കി വന്നിരുന്നത്. എന്നാല് അടുത്ത സാമ്പത്തിക വര്ഷം മുതല് ഏതു രീതിയിലുള്ള നികുതി കണക്കാക്കല് ആണ് വേണ്ടത് എന്ന് പ്രത്യേകം തിരഞ്ഞെടുത്തില്ല എങ്കില് പുതിയ രീതി പ്രകാരം ആയിരിക്കും നികുതി കണക്കാക്കുക. അതിനാല് ഇതില് ഏത് രീതി തിരഞ്ഞെടുക്കണമെന്ന് മനസ്സിലാക്കുക എന്നത് നികുതി ദായകനെ സംബന്ധിച്ച് പ്രധാനമാണ്.

നിലവില് 5 ലക്ഷം രൂപ വരെ നികുതി വരുമാനമുള്ള ആള്ക്ക് സെക്ഷന് 87എ പ്രകാരം ഉള്ള റിബേറ്ററിന് അര്ഹതയുണ്ട്. എന്നാല് 2023ലെ ബഡ്ജറ്റ് നിര്ദ്ദേശത്തില് പുതിയ രീതിയില് നികുതി കണക്കാക്കുന്നവര്ക്ക് 7 ലക്ഷം രൂപ വരെ നികുതി വരുമാനം ഉള്ളവര്ക്ക് റിബേറ്റിന് അര്ഹത ലഭിക്കും. കൂടാതെ നിലവില് 50,000 രൂപയുടെ സ്റ്റാന്ഡേര്ഡ് ഡിഡക്ഷന് പഴയ രീതിയില് നികുതി കണക്കാക്കുന്നവര്ക്ക് മാത്രമായിരുന്നുവെങ്കില് ഇപ്പോള് പുതിയ രീതിയില് നികുതി കണക്കാക്കുന്നവര്ക്കും കൂടെ ഈ ആനുകൂല്യം ലഭിക്കും. ഫലത്തില് ഏഴു ലക്ഷം രൂപ വരെ നികുതി വരുമാനം ഉള്ള വ്യക്തിക്ക് പുതിയ രീതിയിലുള്ള നികുതി എടുക്കുകയാണെങ്കില് മുഴുവന് തുകയ്ക്കും നികുതിയിളവ് ലഭിക്കും.

ഇനി 10 ലക്ഷം രൂപ വരുമാനമുള്ള വ്യക്തിയാണ് എങ്കില് സ്റ്റാന്ഡേര്ഡ് ഡിഡക്ഷന് 50,000 രൂപ കിഴിച്ച് ബാക്കി 9.50 ലക്ഷം രൂപയ്ക്ക് 52,500 രൂപ നികുതി നല്കേണ്ടി വരുമ്പോള് പഴയ രീതി തിരഞ്ഞെടുത്താല് 80സി പ്രകാരമുള്ള 1.50 ലക്ഷം രൂപ കിഴിവ് ലഭ്യമാക്കിയാല് പോലും 72,500 രൂപ നികുതി നല്കേണ്ടിവരും.

എന്നാല് ഭവന വായ്പയുടെ പലിശ, ഹെല്ത്ത് ഇന്ഷുറന്സ,് എന്പിഎസ് മുതലായ നികുതിയിളവ് ലഭിക്കുന്ന എല്ലാ ഘടകങ്ങളും പരമാവധി ഉപയോഗപ്പെടുത്തുന്ന വ്യക്തിക്ക് പഴയ രീതിയിലുള്ള നികുതി കണക്കാക്കുന്നതാണ് കൂടുതല് ലാഭകരം. ഉയര്ന്ന വരുമാനം ഉള്ളവര്ക്കും ചില സാഹചര്യങ്ങളില് പുതിയ നികുതി കണക്കാക്കല് കൂടുതല് ലാഭകരമായിരിക്കും, എന്നിരുന്നാലും ഒരു വിദഗ്ധന്റെ സഹായത്തോടെ ഏത് രീതിയാണ് കൂടുതല് മെച്ചം എന്നു മനസ്സിലാക്കി തിരഞ്ഞെടുക്കുന്നതാണ് അഭികാമ്യം.

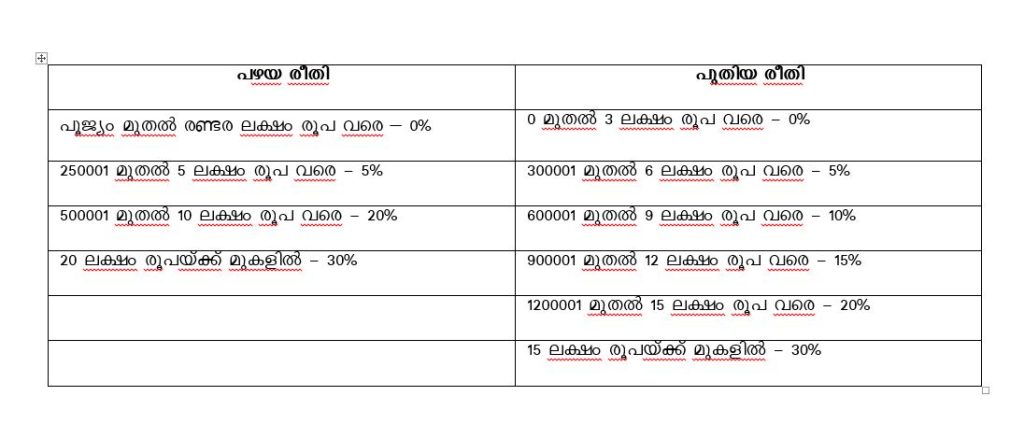

നികുതി കണക്കാക്കുന്ന സ്ലാബില് ആദ്യ രണ്ടര ലക്ഷം രൂപയ്ക്ക് നികുതിയില്ല. എന്നാല് ഈ ബഡ്ജറ്റില് പുതിയ രീതി തിരഞ്ഞെടുക്കുന്നവരുടെ സ്ലാബ് മൂന്നുലക്ഷം രൂപ മുതല് ആണ് കണക്കാക്കുന്നത്. അടുത്ത സാമ്പത്തിക വര്ഷത്തെ നികുതി സ്ലാബുകള് ചുവടെ ചേര്ക്കുന്നു.

First published in Mangalam

{kind=link}