ஊரடங்கு காலத்தில்கூட அவசியம் பேசித் தீர வேண்டிய ஒன்று முதலீடு. ஏன்..? பதிலுக்குப் போவதற்கு முன்னர் சிலரின் வாழ்க்கைநிலையைப் பார்த்துவிடுவோம்…

ஷ்யாம் சுந்தர்: 35 வயதான மென்பொறியாளர். மனைவி மற்றும் ஐந்து வயது பெண் குழந்தையுடன் அடுக்குமாடிக் குடியிருப்பு ஒன்றில் வசிக்கிறார். இவரின் மாத வருமானம் ரூ.1 லட்சம். தற்போது வீட்டிலிருந்து வேலை செய்யும் இவர், ஊரடங்கு காலத்திலும் தன் சம்பளத்தைப் பெற்றிருக்கிறார். குடும்பத்துடன் வணிக வளாகங்களுக்கும் உணவகங்களுக்கும் செல்ல முடியவில்லை என்ற மனக்குறை இருந்தாலும், ஊரடங்கு காரணமாக செலவு கணிசமாகக் குறைந்திருப்பதையும் உணர்கிறார். தவிர, வாகனக் கடன், கடன் அட்டை மூலமாக பெற்றிருந்த கடனைத் திருப்பிச் செலுத்த அரசு அளித்திருக்கும் கால அவகாசமும் இவருக்குக் கிடைத்திருக்கிறது.

ஆனாலும் வேலை நிரந்தரமின்மை வருங்காலத்தைப் பற்றிய கவலையை இவருக்குத் தந்திருக்கிறது. இது போன்ற தருணங்களில் மாதச் சம்பளம் நிறுத்தப்படலாம் அல்லது கட்டாய விடுமுறை எடுக்க நேரிடலாம் என்ற கவலையிலும் இருக்கிறார்.

ஷ்யாம் தன்னிடமிருக்கும் பணத்தை தாராளமாகச் செலவு செய்யும் பழக்கமுடையவர். தான் மிகவும் இளமையானவர், முதலீடு செய்வதற்கு அவசியமில்லை என்ற எண்ணத்தில் இருந்தவர். தற்போது நிலையில்லாத எதிர்காலத்தை எதிர்நோக்கியிருக்கிறார்; எதிர்காலத் தேவைக்கான முதலீட்டின் அவசியத்தையும் உணரத் தொடங்கியிருக்கிறார்.

முருகன்: ஒரு சிறிய உணவகத்தை நடத்தி வருகிறார். ஊரடங்கு தொடங்கிய தினத்திலிருந்து உணவகம் மூடியிருக்கிறது. ஆனாலும் சேமிப்பு இருந்த காரணத்தால், மனைவி மற்றும் குழந்தைகளுடன் குடும்பத்தை நடத்துவதில் அவருக்கு எந்தச் சிக்கலும் இல்லை. ஊரடங்கு நீட்டிப்புக்குப் பிறகு உணவகத்தைத் திறக்காமல் வாழ்க்கையை எப்படி எதிர்கொள்ளப்போகிறோம் என்ற கவலை முருகனுக்கு ஏற்பட்டிருக்கிறது.

குமார்: இவர் தினசரி கூலிவேலை செய்பவர். அதன் மூலமாகக் கிடைக்கும் வருமானத்தைக் கொண்டு குடும்பத்திலுள்ள அம்மா, மனைவி மற்றும் இரண்டு குழந்தைகளுடன் வாழ்கிறார். இந்த ஊரடங்கு காலத்தில் உணவுப் பற்றாக்குறையை எப்படியோ சமாளித்துவருகிறார். அரசு மற்றும் மற்றவர்களின் உதவி ஓரளவுக்கு உணவுப் பிரச்னையைத் தீர்த்திருக்கிறது. இந்த கொரோனா தொற்று நீங்கி, இயல்புநிலை திரும்பிய பிறகு வேலைக்குச் சென்று தினசரி வருமானம் ஈட்டினால் மட்டும்தான் அவரால் வாழ்க்கையை ஓட்ட முடியும்.

ஊரடங்கு கற்றுத் தரும் நிதிப் பாடங்கள்!

மேலே குறிப்பிட்டிருக்கும் காட்சிகள் நடப்பு ‘கோவிட்’ காலத்திலுள்ள குடும்பங்களின் நிலையை விவரிக்கின்றன. இவர்களில் ஷ்யாம் சுந்தரைப்போல ஊரடங்கு காலத்திலும் பெரிய அளவில் கஷ்டப்படாமல் இருப்பவர்கள் மிகச் சிலர் மட்டும்தான். குமாரைப்போலவும், முருகனைப் போலவும் நம்மில் பெரும்பாலானோர் இருக்கிறார்கள். இவர்கள் செய்யும் தவறு என்ன..? இப்போது வந்த ஊரடங்கைப்போல, எதிர்காலத்தில் இன்னொரு ஊரடங்கு வந்தால் சிரமப்படாமலிருக்க என்ன செய்ய வேண்டும்?

இது போன்ற ஊரடங்கு காலங்களில் தங்கள் அன்றாடச் செலவுகளை எதிர்கொள்ள சிலர் ஏன் இவ்வளவு பிரச்னைகளைச் சந்திக்கிறார்கள் என்பதை அறிந்துகொள்ள வேண்டிய நேரம் இது. அது பற்றிப் பார்ப்போம்.

புரிந்துகொள்ள வேண்டிய தருணம் இது..!

அதிகம் செலவு செய்யும் போக்கு மக்களிடம் அதிகமாகவே இருக்கிறது. நிரந்தர வருமானமுள்ளவர்கள் தங்கள் வருமானத்தின் சிறு பகுதியை அல்லது ஒரு குறிப்பிட்ட தொகையை அவசரகாலத்துக்கு அல்லது தவிர்க்க முடியாத பணத் தேவைகளுக்கு ஒதுக்காதது நிலைமையை மேலும் கடினமாக்கியிருக்கிறது. வருமானமில்லாத சில நேரங்களில் தினசரி தேவைகளை எதிர்கொள்வது மிகக் கடினமாகிறது.

ஒவ்வொருவரும் தங்கள் முதுமைக் காலம் மற்றும் பணி ஓய்வுக்காலத்தை வருமானம் இல்லாமல் எப்படிக் கழிக்கப் போகிறார்கள் என்பது பற்றி அறிய வேண்டிய தருணம் இது. நம் செலவுகளை பாதிக்கும் பணவீக்கத்தை நாம் கருத்தில்கொள்ள வேண்டும். தற்போது மாதம் ரூ.25,000 தேவைப்படும் ஒரு குடும்பத்துக்கு அதே செலவுகளுக்கு ஐந்து வருடங்கள் கழித்து, பணவீக்கம் 5% எனில், 31,507 ரூபாயும், 10 ஆண்டுகளுக்குப் பிறகு 40,722 ரூபாயும் தேவைப்படும்.

பணவீக்கம் நாம் வாங்கும் சக்தியைக் குறைத்து, கணிசமான அளவுக்கு நமது செலவுகளை அதிகரிக்கிறது. எனவே, இதனால் ஒவ்வொருவரும் தங்கள் நிதிநிலைக்கேற்ப ஒரு சிறிய அல்லது பெரிய முதலீட்டைத் தொடங்குவது மிக அவசியமாகிறது. நாம் செய்யும் முதலீடு சிறிய அளவில் இருந்தாலும், திரும்பப் பெறும் பணம், பணவீக்கம், பணப்புழக்கம், அதிலுள்ள ரிஸ்க் முதலியவற்றைவிட அதிகமாக இருப்பதை நாம் கவனத்தில்கொள்ள வேண்டும்.

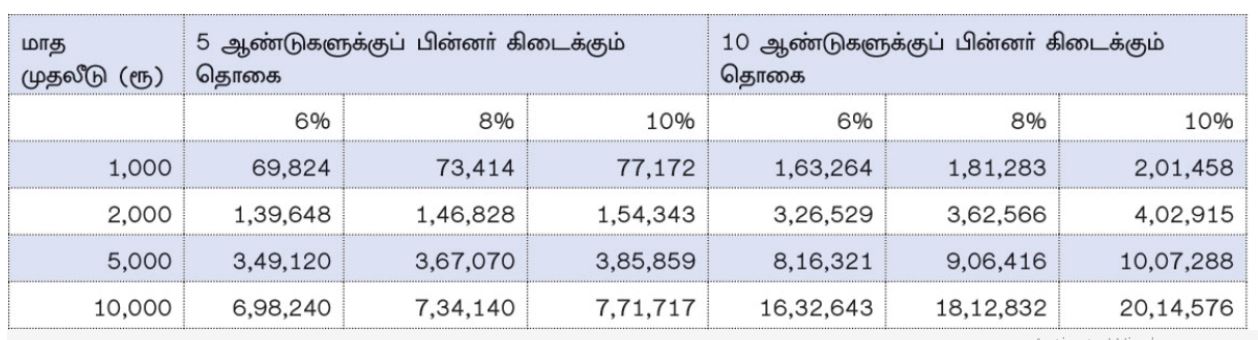

மேலேயுள்ள அட்டவணை முதலீட்டுத் தொகை மற்றும் வெவ்வேறு வருமான விகிதத்துக்குக் கிடைக்கும் வருமானத்தைப் பிரதிபலிக்கிறது. மாதம் ரூ.1,000, ரூ.2,000, ரூ.5,000 மற்றும் ரூ.10,000 முதலீடு செய்தால் கிடைக்கும் வருமான விவரம் தரப்பட்டுள்ளது.

ஒருவரின் வருமானம் மற்றும் தேவைப்படும் தொகைக்கு ஏற்ப முதலீட்டை அமைத்துக்கொள்ளலாம்.

சிக்கலான காலம் மற்றும் ஓய்வுக்காலத்தைச் சமாளிப்பதற்கான அதிக ரிஸ்க் இல்லாத முதலீட்டுத் திட்டங்களில் 6% (ஃபிக்ஸட் டெபாசிட்), 8% (கடன் பாண்ட் ஃபண்ட்), 10% (ஹைபிரிட் ஃபண்ட்) வருமானம் கிடைப்பது போல் அட்டவணை தரப்பட்டுள்ளது.

கோவிட்-19 காலம் நமக்கு உணர்த்துவது, இது போன்ற நிச்சயமில்லாத காலகட்டத்தை எதிர்கொள்ள ஒரு சிறிய முதலீட்டைத் தொடங்க வேண்டும் என்பதைத்தான். இன்றே உங்களால் முடிந்த அளவுக்குச் சேமிக்கவும், முதலீடு செய்யவும் தொடங்குங்கள்!

First published in Nanayam Vikatan.

{kind=link}

It is very essential one in life. Very nice

Yah I start to investment today…..thanks for your kindly information…sir…

It is very good lesson. Only problem is continovetety and some luck to get the maximum benefit after selecting best funds.

நன்றி.

அடுத்த தலைமுறையனருக்கு சரியான வழிகாட்டுதல்.

பங்கு சந்தைகளிலும் ஊக்குவியுங்கள்.

நிதானம் மிகவும் அவசியம் என்பதை அறிவுறுத்துங்கள்

Thanks,

Right Guidance for the Next Generation.

Encourage Next Generation to invest in Share’s also.

Same time, Emphasis – Patience is very Important.

Just I shared my Experience.

எனது அனுபவங்களை பகிர்ந்து கொண்டேன்.

J S DINAKARAN

very useful financial planning tips

Dear Sir,

Importance of the investment is explained with Nice Examples. i expect similar investment examples.

Thank You