ഇക്വിറ്റി മ്യൂച്വല് ഫണ്ടുകളിലെ സിസ്റ്റമാറ്റിക് ഇന്വെസ്റ്റ്മെന്റ് പ്ലാന് അഥവാ എസ്.ഐ.പി എന്ന നിക്ഷേപരീതിയെ അടുത്തറിയുന്ന ഏതൊരു സാധാരണ നിക്ഷേപകനും അറുപതാമത്തെ വയസില് നിക്ഷേപമായി ഒരുകോടി എന്ന തലവാചകം തെല്ലും ആശ്ചര്യത്തോടെയാവില്ല നോക്കി കാണുന്നത്. പ്രതിമാസം ചെറിയ തുക ഇടവേളകളില്ലാതെ അച്ചടക്കത്തോടെ നിക്ഷേപിച്ചാല് ഒരുകോടി രൂപ എന്ന ലക്ഷ്യത്തിലെത്തുക എന്ന കാര്യം തീര്ത്തും സാധ്യമാണെന്ന് അവര്ക്ക് ബോധ്യമുണ്ട്. നിക്ഷേപവുമായി ബന്ധപ്പെട്ട സുവര്ണ നിയമങ്ങള് എന്നറിയപ്പെടുന്ന നിക്ഷേപം നേരത്തെ തുടങ്ങുക, നിക്ഷേപം തുടര്ച്ചയായി നടത്തുക, നിക്ഷേപം ദീര്ഘകാലത്തേക്ക് നടത്തുക എന്നീ തത്വങ്ങള് പൂര്ണമായും ഉള്ക്കൊണ്ട് മികച്ച നേട്ടങ്ങള് കൈവരിക്കാന് സഹായിക്കുന്ന നിക്ഷേപമാര്ഗമായാണ് എസ്.ഐ.പി അറിയപ്പെടുന്നത്.

എങ്ങനെ ഒരു കോടി?

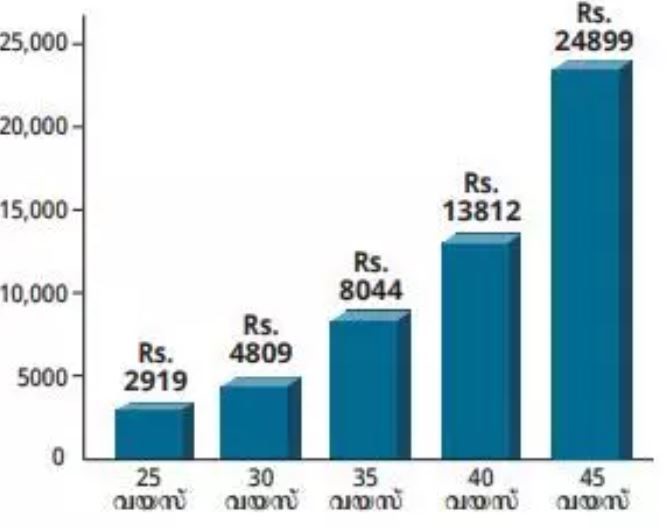

താഴെ കൊടുത്തിരിക്കുന്ന ടേബിള് ശ്രദ്ധിക്കുക

10 ശതമാനം നിരക്കില് റിട്ടേണ് (XXIRR) നല്കുന്ന എസ്.ഐ.പിയില് നിക്ഷേപിച്ച് 60 വയസില് ഒരു കോടി സമ്പാദ്യം

25 വയസുള്ള ഒരു വ്യക്തി പ്രതിമാസം 2,919 രൂപ വെച്ച് എസ്.ഐ.പി നിക്ഷേപം ആരംഭിച്ചു എന്നിരിക്കട്ടെ. ദീര്ഘകാലാടിസ്ഥാനത്തില് ഓഹരി നിക്ഷേപം നല്കിവരുന്ന റിട്ടേണ് അടിസ്ഥാനമാക്കി താരതമ്യേന 10 ശതമാനം നിരക്കില് വരുമാനം കണക്കാക്കിയാല് പ്രസ്തുത വ്യക്തിക്ക് 60 ാം വയസില് തന്റെ നിക്ഷേപത്തെ ഒരു കോടി രൂപയായി വളര്ത്തിയെടുക്കാന് സാധിക്കും. നീണ്ട 35 വര്ഷക്കാലം തുടര്ച്ചയായി നടത്തപ്പെടുന്ന നിക്ഷേപം 10 ശതമാനം റിട്ടേണ് നല്കുന്നതിനോടൊപ്പം പവര് ഓഫ് കോമ്പൗണ്ടിംഗ് എന്ന സാമ്പത്തിക പ്രക്രിയക്കും വിധേയമാകുന്നതിന്റെ ഫലമായാണ് ഒരു കോടി രൂപ എന്ന മാജിക് മ്പറിലെത്തി ചേരുന്നത്.

ഇനി 45 വയസുള്ള വ്യക്തിയുടെ കാര്യം പരിഗണിക്കാം. വൈകി ആരംഭിച്ചതിനാല് തന്നെ 15 വര്ഷത്തേക്ക് മാത്രമാണ് അദ്ദേഹത്തിന്റെ നിക്ഷേപത്തിന് വളരാന് സാധിച്ചത്. ഇക്കാരണത്താല് ഒരു കോടി രൂപ എന്ന ലക്ഷ്യത്തിലെത്തി ചേരാന് അദ്ദേഹത്തിന് 24,899 രൂപ തോതില് പ്രതിമാസ നിക്ഷേപം നടത്തേണ്ടതായും വന്നു. ടേബിള് സൂക്ഷ്മമായി പരിശോധിച്ചാല് മനസിലാകുന്ന പ്രധാന വസ്തുത എസ്..ൈപി നിക്ഷേപം ആരംഭിക്കാന് എടുത്ത കാലതാമസം എസ്.ഐ.പിക്കായി പ്രതിമാസം മുടക്കേണ്ട തുകയെ ഉയരത്തിലെത്തിക്കുന്നു എന്നതാണ്. 25 വയസുള്ള ഒരു വ്യക്തി വെറും 2,919 രൂപ പ്രതിമാസം മുടക്കി 60 ാം വയസില് ഒരു കോടി സമ്പാദ്യം എന്ന ലക്ഷ്യത്തിലെത്തി ചേരുമ്പോള് ഒരു 35 കാരന് മുടക്കേണ്ടി വരുന്നത് ഏതാണ് മൂന്നിരട്ടിയോടടുത്ത് വരുന്ന 8,044 രൂപയാണെന്ന് പ്രത്യേകം ഓര്ക്കുക. നേരത്തെ ആരംഭിച്ചാല് കുറഞ്ഞ ചെലവില് സാമ്പത്തിക ലക്ഷ്യങ്ങള് നേടിയെടുക്കാമെന്നുള്ള പ്രാഥമിക തത്വമാണ് ഇവിടെ വ്യക്തമാക്കപ്പെടുന്നത്.

എന്തെല്ലാം തയാറെടുപ്പുകള് ?

ഒരു കോടി സമ്പാദ്യം എന്ന ലക്ഷ്യം കൈവരിക്കുവാന് നിര്ദേശിക്കപ്പെട്ട ആസ്തി മ്യൂച്വല് ഫണ്ടുകള് ആയതിനാല് തന്നെ ഓഹരി വിപണിയില് പ്രതീക്ഷിക്കപ്പെടുന്ന ചാഞ്ചാട്ടത്തെ കുറിച്ച് കൂടുതല് വ്യാകുലപ്പെടാതിരിക്കുക എന്നത് വളരെ പ്രധാനമാണ്. വിപണിയിലെ ഉയര്ച്ചയും താഴ്ചയും യഥാര്ത്ഥത്തില് എസ്.ഐ.പി എന്ന നിക്ഷേപത്തിന്റെ പ്രകടനം മികച്ചതാക്കുകയാണ് ചെയ്യുന്നതെന്നും മനസിലാക്കുക.

* നിക്ഷേപലക്ഷ്യങ്ങള് പലതുമാകാം. മക്കളുടെ വിദ്യാഭ്യാസം, അവരുടെ വിവാഹം, സ്വന്തം റിട്ടയര്മെന്റ് എന്നിവ അവയില് ചിലതു മാത്രം. നിക്ഷേപലക്ഷ്യം മനസില് ഉറപ്പിക്കേണ്ടതും അത് കൈവരിക്കുന്നതുവരെ നിക്ഷേപം തുടരേണ്ടതും അത്യാവശ്യമാണ്. 60 ാം വയസില് ഒരു കോടി സമ്പാദ്യം എന്നതാണ് ലക്ഷ്യമെങ്കില് പ്രസ്തുത ലക്ഷ്യത്തില് എത്തിച്ചേരുന്നതുവരെ അച്ചടക്കത്തോടെ നിക്ഷേപം തുടര്ന്നുകൊണ്ടേയിരിക്കുക എന്നതാണ് പ്രധാനം.

* പ്രതിമാസ എസ്.ഐ.പി നിക്ഷേപത്തിനായി എത്രപണം മാറ്റിവെക്കണമെന്നതിനെ കുറിച്ച് വ്യക്തമായ ധാരണ ഉണ്ടായിരിക്കേണ്ടതാണ്. ലഭിക്കുന്ന വരുമാനത്തില്നിന്നും ജീവിത ചെലവവുകളെല്ലാം കഴിഞ്ഞ് മിച്ചം വരുന്ന പണം മാത്രമേ നിക്ഷേപത്തിനായി മാറ്റിവെക്കാനാവൂ എന്നത് പ്രത്യേകിച്ച് ഓര്ക്കുക.

* എസ്.ഐ.പികള്ക്കായി തിരഞ്ഞെടുക്കുന്ന സ്കീമുകള് നിക്ഷേപകന്റെ റിസ്ക് എടുക്കുവാനുള്ള കഴിവിന് അനുയോജ്യമാണെന്ന് ഉറപ്പുവരുത്തണം. ഉദാഹരണത്തിന് യുവാവായ ഒരു നിക്ഷേപകന് ചേരുന്ന സ്കീമുകളാകണമെന്നില്ല മധ്യവയസ് പിന്നിട്ട ഒരു നിക്ഷേപകന് തിരഞ്ഞെടുക്കേണ്ടത്. അതുകൊണ്ട് തന്നെ പ്രതീക്ഷിക്കപ്പെടുന്ന റിട്ടേണും വ്യത്യസ്തങ്ങളായിരിക്കാം. റിസ്ക് ലെവല് അനുസരിച്ച് നിക്ഷേപ കാലാവധിയോ, എസ്.ഐ.പികള്ക്കായി മുടക്കുന്ന തുകയോ അഡ്ജസ്റ്റ് ചെയ്യേണ്ടതായി വരും.

* നിക്ഷേപവുമായി ബന്ധപ്പെട്ട നികുതി ബാധ്യതയെ പറ്റി ധാരണ ഉണ്ടാകേണ്ടത് അത്യാവശ്യമാണ്. മൂലധനത്തിന്മേല് അടക്കേണ്ടതായ നികുതി എത്രയായിരിക്കുമെന്നുള്ള കാര്യം അറിഞ്ഞിരിക്കുക എന്നത് നിക്ഷേപവുമായി ബന്ധപ്പെട്ട നല്ല ശീലങ്ങളില് ഒന്നാണ്.

ഏതാനും മികച്ച സ്കീമുകള്

60 വസയില് ഒരു കോടി സമ്പാദ്യം എന്ന ലക്ഷ്യത്തില് എത്തിച്ചേരാന് മ്യൂച്വല് ഫണ്ടുകളിലെ എസ്.ഐ.പികള് സഹായിക്കുമെന്നും അവയുടെ മുന്കാല പ്രകടനത്തിന്റെ വെളിച്ചത്തില് ഏറ്റവും കുറഞ്ഞത് 10 ശതമാനം റിട്ടേണ് കണക്കാക്കി ലക്ഷ്യത്തിലെത്തുന്നത് എങ്ങനെയെന്നും മുകളിലെ പട്ടികയില് നാം കണ്ടു. അതേസമയം കഴിഞ്ഞ തോനും വര്ഷങ്ങളായി ഇന്ത്യന് മ്യൂച്വല് ഫണ്ട് വിപണയിലെ സ്കീമുകള് നല്കിവരുന്ന റിട്ടേണ് എത്രയാണെന്ന് പരിശോധിക്കുന്നത് കൗതുകകരമായിരിക്കും.

പ്രകടനത്തിലെ സ്ഥിരത, മുന്കാലങ്ങളില് നല്കിവരുന്ന റിട്ടേണ്, മ്യൂച്വല് ഫണ്ട് കമ്പനികളുടെ സല്പ്പേര് മുതലായ ഘടകങ്ങള് അടിസ്ഥാനമാക്കി തിരഞ്ഞെടുത്ത ഏതാനും സ്കീമുകളുടെ പ്രകടനം താഴെ പട്ടികയില് നല്കിയിരിക്കുന്നു. മികട്ട ഒട്ടനവധി സ്കീമുകള് ലഭ്യമാണെന്ന് പ്രത്യേകം ഓര്ക്കുക. സ്ഥലപരിമിതി കാരണം എല്ലാ സ്കീമുകളെയും പട്ടികയില് ഉള്പ്പെടുത്താന് സാധിച്ചില്ല എന്നും മനസിലാക്കുക.

First published in Dhanam